一、波特五力分析

(1)現有企業間競爭

國內市場可細分爲高端和中低端。高端市場基本上由國外品牌的軟件占有,如一些國家級的大項目、大型企業的主生産線控制等。高端市場的特點是裝機量小,但單機銷售額大。中低端市場基本由國産軟件占有,亞控的組態王獨占鳌頭,占據了60%以上的份額,年裝機量5000套左右,但單機銷售額只有國外品牌的1/10~1/2。

國內組態軟件公司數量不多,與國外軟件相比,最大的差距並不是在技術和品牌上,而是在企業的經營策略上,如國內不少組態軟件廠商不懂差異化經營,主要競爭手段就是低價和免費服務;很多廠商還抱著“只要有市場占有率,利潤自然來”的産品時代的觀念,不惜代價擴大市場占有率,這使得國內固然廠家衆多,但大多處于虧損或維持狀態,不能健康發展,也不能夠保證給用戶帶來長期的利益。整體來看,行業內競爭較爲激烈。

(2)潛在進入者分析

從目前國內組態軟件市場看,是國內組態軟件品牌和國外品牌同時並存的局面。這種局面,應該說在今後相當長的一段時期內還要長期存在。組態軟件市場經過10余年的培育和發展,目前正處在一個蓬勃發展的成長階段,用戶對組態軟件産品接受程度也日益增加。用戶正面臨從産品接受度到品牌接受度的轉變期。隨著市場競爭的加劇和一些先期發展的品牌市場推廣力度的加大,組態軟件市場對新進入者會增加越來越高的門檻。

(3)替代品威脅分析

組態軟件指一些數據采集與過程控制的專用軟件,它們是在自動控制系統監控層一級的軟件平台和開發環境,能以靈活多樣的組態方式(而不是編程方式)提供良好的用戶開發界面和簡捷的使用方法,它解決了控制系統通用性問題。其預設置的各種軟件模塊可以非常容易地實現和完成監控層的各項功能,並能同時支持各種硬件廠家的計算機和I/O産品,與高可靠的工控計算機和網絡系統結合,可向控制層和管理層提供軟硬件的全部接口,進行系統集成。因此自動化組態軟件受到的替代品威脅較小。

(4)供應商議價能力

自動化組態軟件正逐漸成爲協作生産制造過程中不同階段的核心系統,無論是用戶還是硬件供給商都將組態軟件作爲全廠範圍內信息收集和集成的工具,這就要求組態軟件大量采用“標准化技術”,如OPC、DDE、ActiveX控件、COM/DCOM等,使組態軟件演變成軟件平台,在軟件功能不能滿足用戶特殊需要時,用戶可以根據自己的需要進行二次開發。組態軟件采用標准化技術還便于將局部的功能進行互連。在全廠範圍內,不同廠家的組態軟件也可以實現互連。組態軟件最著重的地方還是企業自身的研究水平,整體來看,供應商對自動化組態軟件的議價能力較弱。

(5)客戶議價能力

自動化組態軟件專業性強的同時通用性也很強強,每個用戶根據工程實際情況,利用通用組態軟件提供的底層設備(PLC、智能儀表、智能模塊、板卡、變頻器等)的I/O Driver、開放式的數據庫和畫面制作工具,就能完成一個具有動畫效果、實時數據處理、曆史數據和曲線並存、具有多媒體功能和網絡功能的工程,不受行業限制,應用範圍廣。因此客戶對于自動化組態軟件的議價能力較弱。

二、市場集中度分析

國外的組態軟件自上世紀八十年代中期出現,在八十年代末九十年代初Onspec、Intouch、iFix等開始進入中國。國內的組態軟件從九十年代初開始研發,其中最有代表性的産品有CVS、GOWELL、GH等。

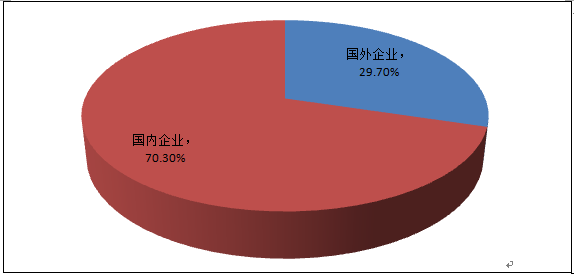

不過近幾年,我國自動化組態軟件行業發展迅速,已經牢牢占據了大部分市場。從國內外企業的市場份額分布情況來看,國內企業的市場份額占比高達70.30%。整體來看,市場集中度較高,且集中于國內企業。

我國自動化組態軟件市場國內外企業市場份額