一、波特五力分析

(1)现有企业间竞争

国内市场可细分为高端和中低端。高端市场基本上由国外品牌的软件占有,如一些国家级的大项目、大型企业的主生产线控制等。高端市场的特点是装机量小,但单机销售额大。中低端市场基本由国产软件占有,亚控的组态王独占鳌头,占据了60%以上的份额,年装机量5000套左右,但单机销售额只有国外品牌的1/10~1/2。

国内组态软件公司数量不多,与国外软件相比,最大的差距并不是在技术和品牌上,而是在企业的经营策略上,如国内不少组态软件厂商不懂差异化经营,主要竞争手段就是低价和免费服务;很多厂商还抱着“只要有市场占有率,利润自然来”的产品时代的观念,不惜代价扩大市场占有率,这使得国内固然厂家众多,但大多处于亏损或维持状态,不能健康发展,也不能够保证给用户带来长期的利益。整体来看,行业内竞争较为激烈。

(2)潜在进入者分析

从目前国内组态软件市场看,是国内组态软件品牌和国外品牌同时并存的局面。这种局面,应该说在今后相当长的一段时期内还要长期存在。组态软件市场经过10余年的培育和发展,目前正处在一个蓬勃发展的成长阶段,用户对组态软件产品接受程度也日益增加。用户正面临从产品接受度到品牌接受度的转变期。随着市场竞争的加剧和一些先期发展的品牌市场推广力度的加大,组态软件市场对新进入者会增加越来越高的门槛。

(3)替代品威胁分析

组态软件指一些数据采集与过程控制的专用软件,它们是在自动控制系统监控层一级的软件平台和开发环境,能以灵活多样的组态方式(而不是编程方式)提供良好的用户开发界面和简捷的使用方法,它解决了控制系统通用性问题。其预设置的各种软件模块可以非常容易地实现和完成监控层的各项功能,并能同时支持各种硬件厂家的计算机和I/O产品,与高可靠的工控计算机和网络系统结合,可向控制层和管理层提供软硬件的全部接口,进行系统集成。因此自动化组态软件受到的替代品威胁较小。

(4)供应商议价能力

自动化组态软件正逐渐成为协作生产制造过程中不同阶段的核心系统,无论是用户还是硬件供给商都将组态软件作为全厂范围内信息收集和集成的工具,这就要求组态软件大量采用“标准化技术”,如OPC、DDE、ActiveX控件、COM/DCOM等,使组态软件演变成软件平台,在软件功能不能满足用户特殊需要时,用户可以根据自己的需要进行二次开发。组态软件采用标准化技术还便于将局部的功能进行互连。在全厂范围内,不同厂家的组态软件也可以实现互连。组态软件最着重的地方还是企业自身的研究水平,整体来看,供应商对自动化组态软件的议价能力较弱。

(5)客户议价能力

自动化组态软件专业性强的同时通用性也很强强,每个用户根据工程实际情况,利用通用组态软件提供的底层设备(PLC、智能仪表、智能模块、板卡、变频器等)的I/O Driver、开放式的数据库和画面制作工具,就能完成一个具有动画效果、实时数据处理、历史数据和曲线并存、具有多媒体功能和网络功能的工程,不受行业限制,应用范围广。因此客户对于自动化组态软件的议价能力较弱。

二、市场集中度分析

国外的组态软件自上世纪八十年代中期出现,在八十年代末九十年代初Onspec、Intouch、iFix等开始进入中国。国内的组态软件从九十年代初开始研发,其中最有代表性的产品有CVS、GOWELL、GH等。

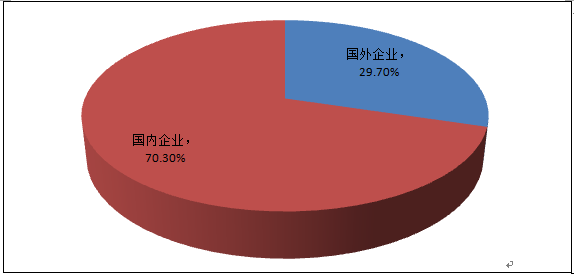

不过近几年,我国自动化组态软件行业发展迅速,已经牢牢占据了大部分市场。从国内外企业的市场份额分布情况来看,国内企业的市场份额占比高达70.30%。整体来看,市场集中度较高,且集中于国内企业。

我国自动化组态软件市场国内外企业市场份额